Thị trường tiền điện tử gần đây đã đi vào xu hướng giảm một chiều. Điều này được phản ánh trong sự sụt giảm của tổng vốn hóa thị trường cũng như nhiều đợt điều chỉnh khác, theo CoinGecko, đã giảm từ khoảng 2,310.4b$ vào đầu năm xuống còn khoảng 179.25b$ vào cuối tháng 2, giảm 22%. Biên độ trung bình hàng ngày của BTC, có giá trị vốn hóa thị trường cao nhất, là khoảng 4,6%, thấp hơn mức trung bình hàng ngày là 6,72% của năm ngoái và xu hướng là rất rõ ràng.

Các nghiên cứu chỉ ra rằng đầu tư vào ETF, đặc biệt là ETF có đòn bẩy, có thể trở thành một cách để các nhà đầu tư thu được lợi nhuận cao. Trong thị trường tài chính truyền thống, ETF thường đề cập đến như một loại quỹ chỉ số mở được giao dịch, nơi các nhà đầu tư có thể đăng ký hoặc mua lại cổ phiếu quỹ từ công ty quản lý quỹ trong thời gian thực và đồng thời mua và bán cổ phiếu trong thị trường thứ cấp theo giá thị trường như quỹ đóng, với cơ hội chênh lệch giá giữa giá thị trường và NAV của quỹ (Giá trị tài sản ròng).

Sau nửa cuối năm 2019, ETF đã tham gia vào thị trường tiền điện tử và hiện đã phát triển thành ba loại chính, đó là quỹ chỉ số do các tổ chức lớn phát hành, quỹ chỉ số đòn bẩy do các sàn giao dịch tung ra và token đòn bẩy, giao dịch tương tự như ETF truyền thống.

Vì vậy, liệu các ETF trong thị trường tiền điện tử có thể chịu được mùa đông lạnh giá của thị trường không? Bài viết này sẽ phân tích sự khác biệt giữa các ETF này, quy mô giao dịch hiện tại của chúng và lợi nhuận kỳ vọng theo lý thuyết để cung cấp thông tin tham khảo.

Phần 1: Với hơn 600 ETF, khối lượng giao dịch hàng ngày của ETF đạt 360 triệu USD

Những nhân tố chính trong thị trường tiền điện tử đề cập đến các nhà quản lý tài sản kỹ thuật số lớn (Grayscale, Purpose và 3iQ) và các sàn giao dịch (FTX, MEXC và Binance). Ví dụ: các ETF Bitcoin do Grayscale phát hành theo dõi Chỉ số giá Bitcoin của CoinDesk và 3iQ theo dõi Chỉ số tổ chức MVIS CryptoCompare.

Mặt khác, ETF do sàn giao dịch phát hành là các sản phẩm đòn bẩy vĩnh viễn giúp gia tăng sự tăng và giảm của tài sản cơ bản lên bội số và có thể được chia thành các quỹ chỉ số ETF có đòn bẩy do MEXC phát hành và token ETF đòn bẩy do Binance và FTX phát hành theo để thực hiện chúng. Sự khác biệt chính giữa cả hai là liệu các token tương ứng có được phát hành trên chuỗi hay không và phương thức giao dịch của mỗi ETF cũng khác nhau.

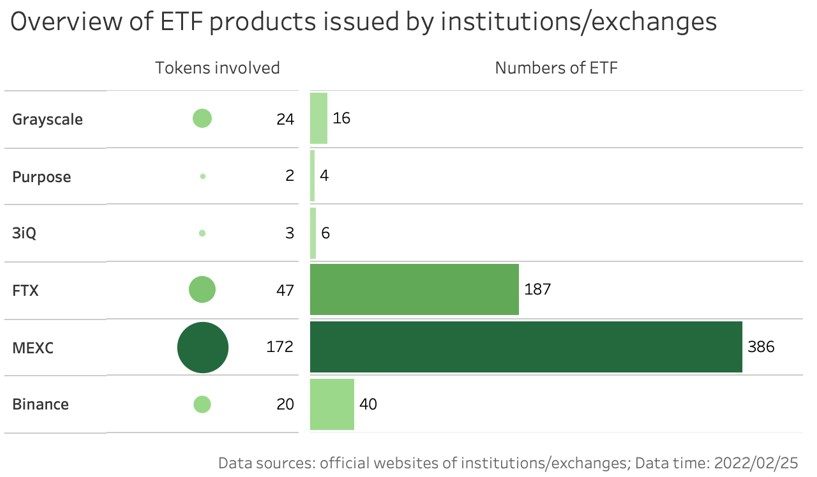

Hiện tại, có hơn 639 loại ETF để giao dịch trên thị trường. Trong khi đó, các quỹ ETF tổ chức lại có ít loại tài sản hơn và có ít sản phẩm ETF có thể giao dịch hơn. Grayscale, có số lượng sản phẩm lớn nhất, đã phát hành 16 ETF liên quan đến 24 tài sản, bao gồm BTC, ETF, AAVE, ADA, LINK, COMP, SOL, v.v.; trong khi 3iQ đã phát hành 6 ETF liên quan đến 3 tài sản, bao gồm BTC, ETF và LTC; Purpose đã phát hành 4 sản phẩm ETF liên quan đến 2 tài sản, bao gồm BTC và ETH.

ETF trên các sàn giao dịch có nhiều tài sản đa dạng hơn và có nhiều sản phẩm ETF có thể giao dịch hơn. MEXC, công ty có nhiều sản phẩm nhất trên thị trường, đã phát hành 386 ETF liên quan đến 172 tài sản, bao gồm: Ether, Boca, Solana, Avalanche Protocol, Fantom, NFT, Meta-Universe, GameFi, DeFi, Layer2, DAO, v.v. FTX đã phát hành 187 ETF liên quan đến 47 tài sản và Binance đã phát hành 40 ETF liên quan đến 20 tài sản.

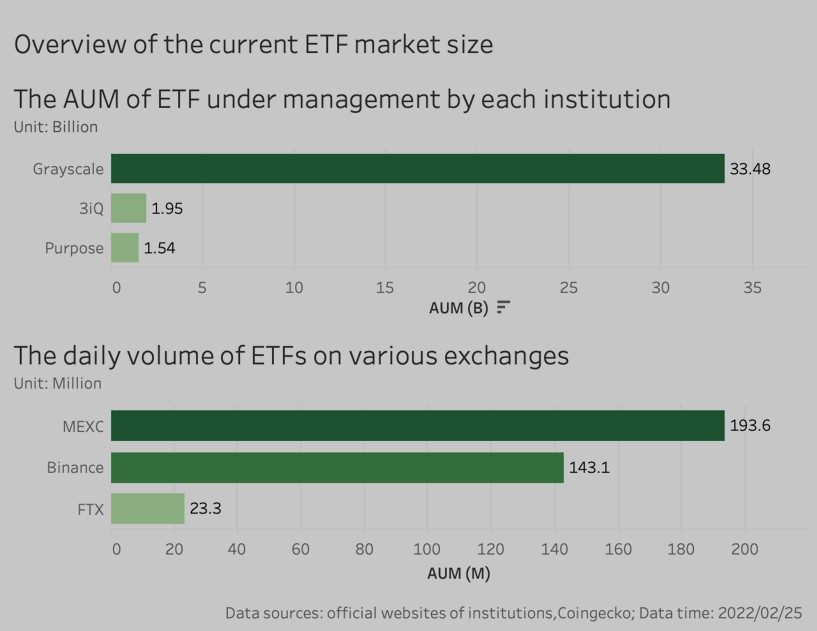

Hiện tại, quy mô thị trường của các quỹ ETF chính thống đã tăng lên một khối lượng đáng kể. Theo số liệu chính thức của các tổ chức lớn, tính đến ngày 25/2, quy mô quỹ ETF do ba tổ chức lớn quản lý đạt khoảng 36.973 tỷ USD, trong đó riêng Grayscale đã chiếm hơn 90%, còn quy mô của cả Purpose và 3iQ thì chưa vượt quá 2 tỷ USD.

Theo dữ liệu của CoinGecko, tổng khối lượng giao dịch hàng ngày của các ETF do FTX, MEXC và Binance phát hành cũng đạt gần 360 triệu USD, trong đó MEXC có khối lượng giao dịch cao nhất khoảng 194 triệu USD, chiếm 54%.

Mặc dù quy mô thị trường hiện tại của các quỹ ETF do sàn giao dịch phát hành vẫn còn nhỏ hơn nhiều so với các tổ chức lớn, nhưng xu hướng cho thấy các quỹ ETF do sàn giao dịch đang phát triển rất nhanh.

Theo dữ liệu chính thức từ các tổ chức lớn và dữ liệu từ glassnode, vốn hóa của Grayscale và 3iQ đã giảm lần lượt 25% và 21% trong sáu tháng qua. Trên thực tế, kể từ khi giá OTC của Grayscale tiếp tục duy trì mức phí bảo hiểm âm vào năm ngoái, sự tăng trưởng của các quỹ ETF tổ chức đã bắt đầu giảm tốc và quy mô quản lý vốn ngày càng giảm, và giờ đây, ngay cả các quỹ ETF thể chế tuân thủ cũng khó có thể tiếp tục huyền thoại về Grayscale.

Trong khi các quỹ ETF tổ chức đang suy yếu, các quỹ ETF giao dịch trên sàn giao dịch đã tăng lên. Theo CoinGecko, khối lượng giao dịch ETF hàng ngày của MEXC đã tăng 5,015% và FTX tăng 492% trong hai năm qua so với đầu những năm 2020 khi ETF lần đầu tiên được giới thiệu vào thị trường tiền điện tử. Khối lượng giao dịch ngày càng tăng có nghĩa là thị trường đang trưởng thành và trở nên thanh khoản hơn, điều này tích cực hơn cho sự phát triển của ETF.

Phần 2: Các quỹ ETF tổ chức tiếp tục có phí bảo hiểm âm. Lợi nhuận lý thuyết tối đa avg. của MEXC là cao nhất trên 518%

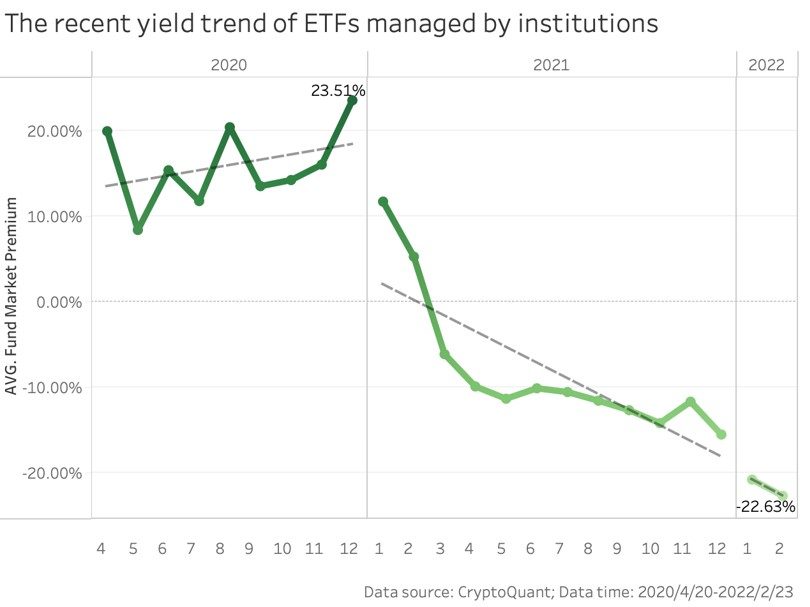

Phí bảo hiểm OTC trung bình của tất cả các quỹ ETF do tổ chức phát hành đã trải qua một quá trình tăng đầu tiên và sau đó giảm xuống. Vào năm 2020, khi các quỹ ETF tổ chức mới bắt đầu phát hành, lợi suất trung bình hàng tháng trên OTC về cơ bản vẫn ở mức trên 10%, có thời điểm đạt tối đa 23,51%, đây là mức lợi nhuận rất ấn tượng. Sau khi bước sang năm 2021, lợi suất OTC trung bình bắt đầu chuyển từ tích cực sang tiêu cực, giảm xuống mức -22,63% hiện tại.

Tuy nhiên, điều đáng chú ý là lợi suất trung bình tổng thể bị ảnh hưởng nhiều hơn bởi phí bảo hiểm âm của GBTC do Grayscale phát hành, trong khi phí bảo hiểm OTC gần đây của các ETF khác đã tăng trở lại, chẳng hạn như phí bảo hiểm OTC hiện tại của QBTC.U là khoảng -3,33%.

Tuy nhiên, xét về tổng thể, lợi nhuận gần đây của các quỹ ETF tổ chức vẫn không lạc quan, ngoại trừ những nhà đầu tư sớm vẫn có thể thu được lợi nhuận vượt mức, cơ hội sinh lời cho các nhà đầu tư mới không còn tốt như trước.

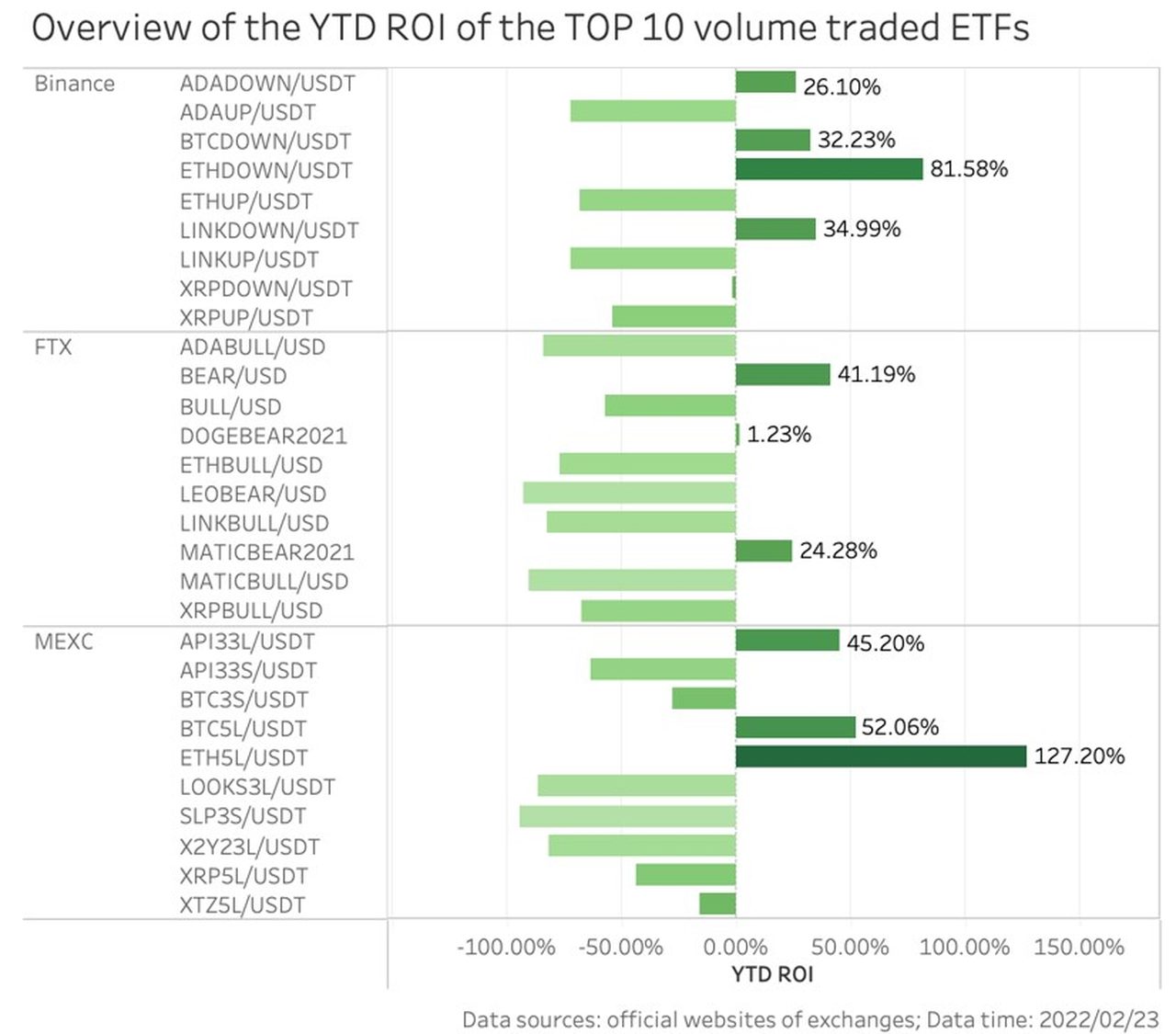

Tuy nhiên, các tình huống của ETF do các sàn giao dịch phát hành lại khác nhau. Nếu chúng ta nhìn vào 10 ETF có khối lượng giao dịch hàng ngày cao nhất trên mỗi sàn giao dịch, 10 trong số 30 ETF đã có mức tăng giá trị ròng dương cho đến nay trong năm nay, bao gồm 4 của Binance và 3 của FTX và MEXC khi kết thúc giao dịch vào ngày 23 tháng 2.

Mức tăng giá trị ròng cao nhất trong năm nay là ETF dài 5 lần ETH (ETF5L / USDT) do MEXC phát hành, với mức đạt 127,20%. Các ETF khác có mức tăng cao hơn là ETF do Binance phát hành với tối đa 4 lần ETF ngắn (ETHDOWN / USDT) và ETF dài 5 lần BTC (BTC5L / USDT) do MEXC phát hành, cả hai đều có mức tăng hơn 50%.

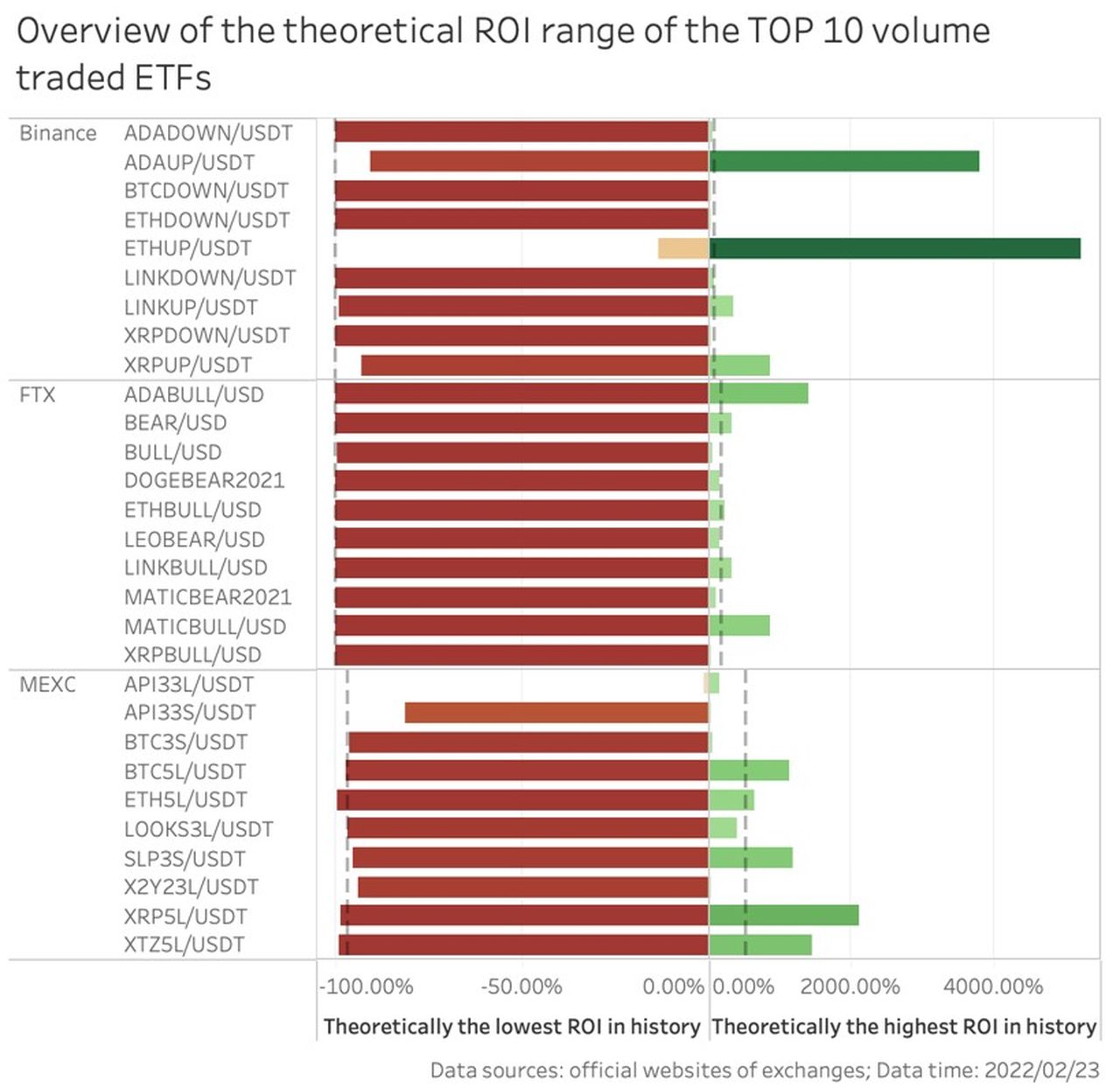

Về mặt lợi nhuận trong lịch sử, giá trị ròng lý thuyết cao nhất trung bình của 10 ETF có khối lượng giao dịch hiện tại cao nhất của MEXC có mức tăng lớn nhất là khoảng 518,40% và giá trị ròng lý thuyết trung bình thấp nhất có mức giảm nhỏ nhất khoảng -96,40%, là hiệu suất sinh lời trung bình tốt nhất trong số ba sản phẩm giao dịch ETF chính.

Giá trị ròng lý thuyết cao nhất trung bình của 10 quỹ ETF có khối lượng giao dịch cao nhất FTX chỉ tăng 182,49% và giá trị ròng lý thuyết trung bình thấp nhất giảm khoảng -100%; Giá trị ròng lý thuyết cao nhất trung bình của 10 ETF có khối lượng giao dịch cao nhất của Binance tăng thấp nhất, khoảng 68,80% và giá trị ròng lý thuyết trung bình thấp nhất giảm khoảng -99,94%. Hiệu suất lợi nhuận trung bình của hai loại này là tương đối gần nhau.

Trong thị trường một chiều, ETF có đòn bẩy tốt hơn bội số đòn bẩy danh nghĩa, tức là mức tăng tích lũy của ETF di chuyển cùng hướng với giá giao ngay cơ bản sẽ vượt quá lợi suất cơ bản một bội số nhất định, trong khi mức giảm tích lũy của ETF trong chiều ngược lại sẽ nhỏ hơn bội số nhất định của lợi suất cơ bản.

Thị trường tiền điện tử những tháng qua đã bị ảnh hưởng bởi nhiều yếu tố bên ngoài và bắt đầu chuyển sang xu hướng giảm một chiều, được đặc trưng rõ ràng bởi sự chuyển động đi xuống của giá token và đi kèm với sự sụt giảm biên độ tối đa trung bình hàng ngày. Nhìn vào các loại tiền điện tử được CoinMarketCap xếp hạng 1-10, 45-54 và 90-100 vào ngày 23 tháng 2, biên độ tối đa trung bình hàng ngày đã giảm từ 10,24% xuống 7,32% trong mỗi tháng của sáu tháng qua, với xu hướng giảm rõ ràng.

Tổng vốn hóa thị trường của tiền điện tử đã giảm từ 214.53b$ xuống còn 1,715.6 tỷ đô la trong cùng thời kỳ, giảm 20%, với cùng một xu hướng giảm rõ ràng. Trong môi trường thị trường như vậy, ETF có đòn bẩy có thể trở thành một lựa chọn cho các nhà đầu tư để thu được lợi nhuận vượt mức.

Phần 3: ETF có đòn bẩy hoạt động tương đối hiệu quả hơn so với vĩnh viễn, trong việc kiểm soát rủi ro và đặc biệt trong thời điểm không thích hợp để hodl dài hạn

ETF do các sàn giao dịch phát hành có những lợi thế nhất định so với các sản phẩm đầu tư khác. Thứ nhất, các quỹ ETF này là các sản phẩm dạng mở mà nhà đầu tư có thể mua và bán tự do bất cứ lúc nào, có tính thanh khoản cao hơn hầu hết các quỹ ETF dạng đóng do các tổ chức phát hành.

Thứ hai, các ETF này là sản phẩm có đòn bẩy, do đó lợi nhuận của chúng bị ảnh hưởng bởi bội số đòn bẩy, tức là nếu giá giao ngay của sản phẩm cơ bản tương ứng tăng hoặc giảm x%, giá trị ròng của n lần sản phẩm ETF có đòn bẩy tương ứng sẽ tăng hoặc giảm. nx%. Hiện tại, bội số đòn bẩy lý thuyết của ETF do ba sàn giao dịch tung ra dao động từ 2x đến 5x. Lấy MEXC làm ví dụ, 342 trong số 386 quỹ ETF có đòn bẩy gấp 3x, 18 quỹ khác có đòn bẩy gấp 4x và đòn bẩy 5x, và chỉ 8 quỹ có đòn bẩy 2x. Tuy nhiên, đây là đòn bẩy danh nghĩa và đòn bẩy thực tế sẽ bị ảnh hưởng bởi cơ chế tái cân bằng.

Với mục đích kiểm soát rủi ro, các sàn giao dịch lớn sẽ thiết lập cơ chế tái cân bằng của riêng họ. Ví dụ. Cơ chế tái cân bằng của MEXC bao gồm tái cân bằng theo thời gian và tái cân bằng không theo thời gian, tái cân bằng theo thời gian về cơ bản là hoạt động để duy trì đòn bẩy của ETF, tái cân bằng không theo thời hạn đề cập đến việc điều chỉnh tạm thời khi giá của tài sản cơ bản tăng hoặc giảm nhiều hơn một biên độ nhất định, cách để đạt được cơ chế tái cân bằng chủ yếu đạt được bằng cách phòng ngừa rủi ro trên nhiều nền tảng phái sinh khác. Do sự tồn tại của cơ chế tái cân bằng và cơ chế đầu tư kép, tức là phần lợi nhuận hàng ngày được tự động chuyển sang vị thế, điều này mang lại cho ETF lợi thế về đòn bẩy thấp và không có sự bùng nổ vị thế so với hợp đồng tương lai và lợi thế mở rộng lợi nhuận so với để phát hiện, đặc biệt là đối với lợi tức quá mức trong thị trường đơn phương đi lên.

Ngoài ra, các ETF có đòn bẩy không yêu cầu ký quỹ và không có giá đóng cửa mạnh, mang lại hiệu quả sử dụng vốn cao hơn so với hợp đồng tương lai. Nhìn vào BTC3L / USDT do MEXC phát hành, người dùng có thể mở các vị thế trong ETF có đòn bẩy như thể họ đang mua hoặc bán giao ngay, mà không cần sử dụng một phần vị thế làm ký quỹ để tăng hoặc giảm giá đóng cửa bắt buộc.

Nhìn chung, rủi ro của các ETF có đòn bẩy có thể kiểm soát được nhiều hơn, tuy nhiên, vẫn cần lưu ý rằng các ETF có đòn bẩy theo dõi lợi nhuận hàng ngày của tài sản cơ bản và do đó không theo dõi lãi hoặc lỗ tích lũy trong nhiều ngày và không nên được giữ cho thời gian dài. Việc nắm giữ dài hạn có thể gây hao mòn vốn gốc do thị trường lên xuống lặp đi lặp lại trong nhiều ngày và cũng có thể phát sinh thêm chi phí hao mòn như phí cấp vốn hàng ngày và tái cân bằng vị thế. Ngoài ra, nhà đầu tư cần quan tâm đến giá ròng khi mua và bán các quỹ ETF có đòn bẩy tài chính. Do sự biến động của tâm lý thị trường, có thể xảy ra tình trạng giá giao dịch thị trường lệch khỏi NAV trong một khoảng thời gian nhất định, điều này có thể làm phát sinh phí bảo hiểm. Đối với nhà đầu tư, họ nên giao dịch theo cơ hội và cẩn thận không giao dịch ở mức giá chênh lệch quá nhiều so với NAV.

Cleo Harttman

Nhà phân tích thị trường— Tiền điện tử, Blockchain, NFT và các thị trường mới. Người ủng hộ Bitcoin.

Đây là một thông cáo báo chí được trả phí, vì thế Blogtienao không xác nhận và không chịu trách nhiệm hay có nghĩa vụ pháp lý đối với bất kỳ nội dung, độ chính xác, chất lượng, quảng cáo, sản phẩm hoặc các tài liệu khác trong bài này. Người đọc nên tự nghiên cứu trước khi thực hiện bất kỳ động thái nào liên quan đến dự án. Blogtienao không chịu trách nhiệm, trực tiếp hoặc gián tiếp, đối với bất kỳ thiệt hại hoặc mất mát nào xảy ra hoặc bị cáo buộc là do hoặc liên quan đến việc sử dụng hoặc dựa vào bất kỳ nội dung, hàng hóa hoặc dịch vụ nào được đề cập trong thông cáo báo chí.